家計の見直しや資産運用の始め方、老後資金の準備方法など、お金に関する問題についてFP(ファイナンシャルプランナー)に相談してみようか考えたことがある人もいるのではないでしょうか。しかし、FPには「独立系FP」と「企業系FP」に分類されており、相談者の求める内容によってどちらに相談すべきか異なります。

この記事では独立系FPの特徴と、独立系FPに相談するメリット・デメリットについてみていきます。独立系FPへの相談が向いている人や、FPの見つけ方についても解説しているので、ぜひ最後までご覧ください。

独立系FPとは?

FP(ファイナンシャルプランナー)とは豊富な金融知識を有しているお金の専門家のことです。FPに相談できる内容は、ライフプランの作成や家計の見直し、資産運用など幅広い分野に至ります。

このFPですが、一般的に「独立系FP」と「企業系FP」に分類され、両者で性質が異なります。以下で独立系FPと企業系FPの特徴について詳しくみていきましょう。

独立系FPの特徴

独立系FPはどこの企業にも属しておらず、個人で独立開業しているFPのことを指します。そのため、企業からの営業目標やノルマなどはなく、相談者の利益を優先したプランを提案できます。

また、独立系FPは相談するにあたって相談料が発生することも特徴の1つです。企業系FPは保険相談などを無料で提供することが一般的ですが、独立系FPに相談する場合は1時間あたり〇〇円といった形で相談料を支払うことが多いです。

企業系FPの特徴

企業系FPの特徴は保険会社や証券会社、銀行などの金融機関に属していることです。所属している企業から報酬を受け取れるため、無料で個別相談などを実施しています。また、所属先から営業目標やノルマを課されることもあるため、基本的には企業の販売したい商品を中心にアドバイスや提案をおこないます。

以下で独立系FPと企業系FPの違いを表にまとめました。

独立系FP

- どの企業にも所属していない

- 営業目標やノルマがなく、顧客利益を優先した提案ができる

- 転勤などがほとんどないため、長期でパートナー関係を築けられる・幅広い金融知識を有している

- 有料相談がメイン

企業系FP

- 保険会社や銀行などの金融機関に属している

- 営業目標やノルマがあり、所属先の商品を中心に提案することもある

- 転勤などにより、担当が変わることもある

- 所属先の商品に関して熟知している・無料で相談できる

このように、独立系FPと企業系FPとでは性質が異なるため、どちらのFPが自身にとって最適であるか慎重に検討する必要があるでしょう。

独立系FPに相談するメリット

ここからは、独立系FPに相談するメリットについてみていきます。

主なメリットは次の3つです。

- 中立的なアドバイスが期待できる

- 包括的な解決策を提案してくれる

- 担当者が変わることが少ない

中立的なアドバイスが期待できる

独立系FPに相談するメリットの1つに中立的なアドバイスが期待できる点が挙げられます。独立系FPは企業に属していないため、顧客にとって不本意な商品を提案することはほとんどありません。

その点、企業系FPでは自社の商品を販売することが前提であるため、顧客にとって不要な商品を提案してくることも考えられます。

例えば、相談者が3,000万円の死亡保障が付いた生命保険に加入を検討していたとしましょう。しかし、実際にはそこまでの保障額は必要なく、保障額をカットできる余地があった場合でも、企業系FPは少しでも高い保障額の保険に促そうとする可能性があります。

一方の独立系FPであれば、中立的な立場で相談者の資産状況などを考慮し、適切な保障額や割安な保険商品の提案が期待できるでしょう。相談者にとってその商品が必要ないと判断した場合は、不要であると明確に伝えてくれます。

多角的な解決策を提案してくれる

独立系FPは特定の商品を販売する必要がないため、幅広い商品のなかから最適な解決策を提案しれくれます。

もし、資産運用の開始を検討している人が保険会社のFPに相談した場合、貯蓄型の終身保険や個人年金保険といった保険中心の商品しか提案されない可能性があります。

これに対して独立系FPであれば、相談者の資産状況やリスク許容度などを総合的に判断し、株式や投資信託、iDeCoなどの幅広い運用商品を提案してくれるでしょう。

ただし、担当するFPによって専門分野が異なります。保険に詳しいFPもいれば投資に強いFPも存在しているため、自身の相談したい内容とFPの得意分野が合致しているか事前にFP事務所のホームページなどで確認しておく必要があるでしょう。

担当者が変わることが少ない

独立系FPは転勤や異動になることが少ないため、長期に渡り同じ担当者が対応することが一般的です。

一方の企業系FPでは企業側の都合で転勤や異動が起こり得るため、その都度相談者との引き継ぎが必要です。担当者が頻繁に変わってしまうと、また一から関係性を築いていく必要があり、これがストレスに感じてしまう人もいるでしょう。

このように、独立系FPの場合は相性の良い担当者と出会えることができれば、長期間に渡って伴走していくことが可能です。

独立系FPに相談するデメリット

ここまで独立系FPに相談するメリットについて解説しましたが、その一方でデメリットもいくつか存在します。以下で解説するデメリットをきちんと理解し、独立系FPを検討する際にはこれらの点を踏まえた上で判断してください。

相談料がかかる

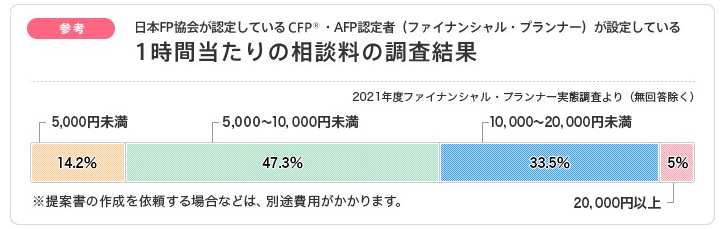

独立系FPに相談する場合は有料になるケースが多いです。相談料の相場は5,000円〜10,000円といわれており、次に多いのが10,000円〜20,000円です。

出典:日本FP協会 相談料の目安

https://www.jafp.or.jp/shibu/gunma/seikatsu/aboutfp/fee/

ただし、相談料が発生する部分だけをみれば、無料でサービスを提供している企業系FPに相談したほうが費用的に有利に思えるかもしれませんが、この点に関しては慎重に考える必要があります。

たとえ無料で相談できたとしても、自身にとって不要な商品を契約してしまうと最終的には損をすることになります。そういった点を踏まえると、相談料を支払ってでも独立系FPに最適な提案を受けたほうが、長期的にみて経済的なメリットが大きいといえるでしょう。

独立系FPの情報が少なくて見つけるのが難しい

独立系FPは企業系FPに比べて広告や宣伝が少なく、その存在が一般にはあまり知られていないため、信頼できるFPを見つけるのが比較的難しいことがあります。

そのため、事務所ホームページや独立系FPが開催しているセミナーを通じてFPを見つける必要があるでしょう。なお、後述で独立系FPの見つけ方について詳しく解説していきます。

独立系FPと企業系FPどちらを選べばいい?

独立系FPのメリット・デメリットをみてきましたが、実際のところどちらを選べばよいかわからない人もいるでしょう。ここからは、独立系FPが向いている人と、企業系FPが向いている人の特徴について詳しくみていきます。

独立系FPが向いている人

中立的な視点から多様な解決策を求める人は独立系FPが向いているでしょう。独立系FPなら特定の金融商品の販売に依存していないため、相談者のニーズに適した商品や解決策を提案してくれます。

相談料を支払う必要がありますが、相談者にとって最適なプランを提案してくれるため、結果的には相談料以上の利益を得ることが期待できるでしょう。

企業系FPが向いている人

特定の商品の提案を求める人は企業系FPが向いています。

例えば、保険の加入や見直しを検討している人は保険会社のFPに、資産運用についての情報を得たい人は証券会社のFPに相談するとよいでしょう。企業系FPは自社の商品に関して深い知識を有しており、独立系FPよりも具体的な提案が期待できます。

独立系FPの見つけ方は?

ここからは独立系FPの効率的な見つけ方について解説します。独立系FPは主に次のような方法で見つけるとよいでしょう。

事務所ホームページを検索

1つ目はインターネットから事務所ホームページを検索する方法です。多くの独立系FPは自社のホームページを開設しています。その際に「独立系FP 相談 地名(例えば東京など)」で検索すれば、自身の地域で活動している独立系FPが検索結果に上がってきます。

そこから何社かに絞り込み、相談したい内容に合致しているFPを選択するとよいでしょう。FPの見極め方として、得意分野と相談料、保有資格などを参考にすることです。

例えば、資産運用の相談をしたい場合は資産運用の知識が豊富なFPに相談すべきですし、保険の見直しを依頼したい場合は、保険に強いFPに相談すべきでしょう。また、独立系FPごとに相談料も異なるため、自身の予算に合ったFPを選択することも重要です。

保有資格については、最低でもFP技能士2級またはAFP以上の資格を保有しているFPを選択することをおすすめします。とくに、1級やCFPといった最上位にあたるFP資格を保有しているFPであれば、金融に関する豊富な知識を用いて提案してくれるでしょう。

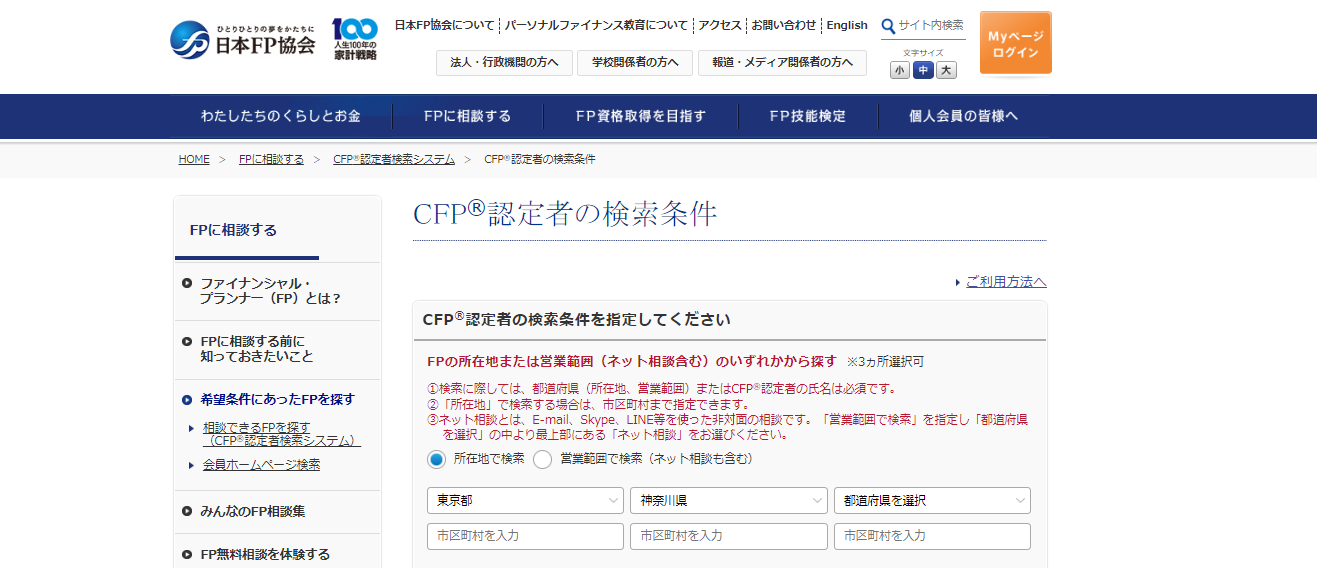

日本FP協会のサイトから検索

日本FP協会のサイト内にある「CFP認定者検索システム」を利用して独立系FPを検索する方法も有効な手段です。この検索システムを利用すれば、登録されているCFP認定者を地域別に見つけることが可能です。

最高難易度であるCFP認定者に相談したい場合は、この検索システムを利用することで効率よくFPを見つけられるでしょう。ただし、CFP認定者を対象にしているため、それ以外のFPは検索の対象外となってしまう点に注意が必要です。

また、すべてのCFP認定者がこの検索システムに登録しているわけではないため、その他の検索方法と並行して利用するとよいでしょう。

出典:日本FP協会 相談できるファイナンシャルプランナーを探す(CFP認定者検索システム)

https://www.jafp.or.jp/confer/search/cfp/

セミナーに参加する

独立系FPも無料のセミナーを開催することがあります。このようなセミナーに参加し、FPに直接会ってみるのも選択肢の1つでしょう。直接会うことでFPの人間性や専門性を肌で感じられる機会にもなります。

ただし、そのセミナーが独立系FPではなく、企業系FPが開催していることもあるため、事前に主催者がどの組織に属しているかを確認しておく必要があるでしょう。

独立系FPの見つけ方についてもっと詳しく知りたい人は以下の記事を参考にしてください。

独立系FPに相談するまでの流れ

ここからは、独立系FPに相談するまでの流れをみていきます。事務所ごとに進め方は異なりますが、一般的な流れは主に次のようになります。

まずは、FPに連絡をとり、そこから相談内容を伝えることになります。相談内容は具体的に伝えるほど明確な提案を受けやすいですが、「将来の老後生活が不安」「うまく貯蓄ができない」などといった大まかな相談でも構いません。

また、FPは相談者の具体的な財務状況を理解するため、収入や支出、資産状況を細かく確認してきます。その際は可能な範囲で現状の収支内容や資産状況を伝えるようにしましょう。現状を詳しく把握できればFPから具体的な提案やアドバイスを受けられやすくなります。

相談料の支払いに関しては事前に料金を振り込む場合もあれば、相談日に担当FPに支払うケースもあるため、事前に支払い方法を確認しておきましょう。

独立系FPに相談してみよう!

独立系FPは、どこの企業にも属しておらず、個人で独立開業しているFPのことを指します。独立系FPに相談することで、中立的な立場から提案を受けられます。

しかし、その一方で独立系FPに相談する場合は、原則として相談料を支払わなければなりません。

独立系FPは相談料がかかるため、一時的に生活費から費用を捻出する必要があります。しかし、長期的にみた場合に相談料以上の利益が期待できます。

これからFPへの相談を検討している人は、この機会に独立系FPに相談してみてはいかがでしょうか。企業系FPとは違った角度から提案を受けられるかもしれません。

もし、神戸で独立系FPをお探しの方は「NEWSTYLE神戸FP相談」でも相談が可能です。

「NEWSTYLE神戸FP相談」では完全中立で金融商品をいっさい販売しない独立系FPが相談者様の利益を優先して対応致します。

オンラインでも対応可能なため、神戸以外の方からのご相談もお待ちしております。