生命保険への加入を検討する際に、自身の必要保障額はいくらになるのかよく分からない方もいるのではないしょうか。保険会社にいわれるがままの保障内容で加入している方もいることでしょう。保障内容が過剰になってしまうと保険料が高くなり、家計を圧迫してしまう可能性があります。

この記事では、独立系FPが生命保険の必要保障額の計算方法について解説し、モデルケースを交えた必要保障額のシミュレーションを実施します。これから生命保険への加入を検討している方はぜひ参考にしてください。

生命保険加入の考え方

生命保険に加入する前に、そもそも何のために生命保険に加入するのかをきちんと理解しておく必要があります。

生命保険は、世帯主に万一のことがあった際に、遺族が経済的に困窮しないことを目的とした制度です。世帯主が亡くなられた後も遺族の生活は続きます。その遺族が生活に困らぬよう保険金で不足額を補うのです。

そしてこの必要保障額は、家族構成・現在の収入・資産状況・子どもの年齢などによって異なるため、個々で必要保障額を計算する必要があります。人によっては必要保障額が1,000万円のこともありますし、3,000万円が必要な人もいます。

したがって、不足額(必要保障額)をきちんと計算し、その金額に見合った保険に加入することが重要です。保障額が少なすぎると万一の際に対応しにくくなりますし、反対に過剰な保障額になってしまうと保険料が高額になり、家計を圧迫しかねます。

間違っても保険料が資産形成の邪魔をしてしまうことがないよう注意してください。

必要保障額は個々の生活環境で異なる

・家族構成

・現在の収入

・毎月の生活費

・資産状況

・子どもの年齢

必要保障額の計算

では、生命保険の必要保障額の計算方法を詳しくみていきましょう。

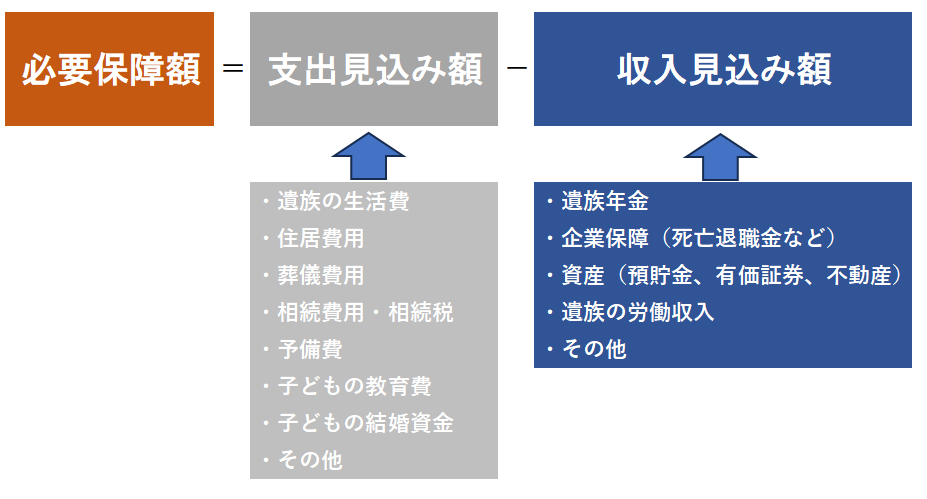

世帯主が亡くなられたときに備えておくべき必要保障額は、下記の計算式で求めます。

このように、まずは遺族が今後必要になる支出額を求め、そこに遺族が今後得られる収入額を差し引きます。以下で、「支出見込み額」と「収入見込み額」の具体的な算出方法をみていきましょう。

支出見込み額の算出

「支出見込み額」は、子ども(末っ子)が独立する前と後で計算方法が異なります。それらに加えて、教育資金や葬儀費用、住居費などが別途かかります。以下で順にみていきましょう。

末っ子が独立するまでの生活費

まずは末っ子が独立するまでの生活費を求めていきます。計算式は以下のとおりです。

【末子の独立するまでの生活費】

・現在の月間生活費×0.7×12カ月×(22歳-末子の現在の年齢)

たとえば、現在の月間生活費が30万円で、末っ子の年齢が5歳の場合で求めると次のようになります。

30万円×0.7×12カ月×(22歳-5歳)=4,284万円

よって、末っ子が独立するまでにかかる生活費は4,284万円になります。

末っ子が独立した後の生活費

続いて、末っ子が独立した後の生活費を求めていきます。計算式は以下のとおりです。

【末っ子の独立した後の生活費】

・現在の月間生活費×0.5×12カ月×配偶者の平均余命(末っ子22歳時)

前述と同じ条件に加えて配偶者の平均余命を40年として求めてみます。

30万円×0.5×12カ月×40歳=7,200万円

よって、末っ子独立後の生活費は7,200万円となり、末っ子が独立するまでの生活費と合算すると1億1,484万円となります。

その他の支出

支出見込み額にはその他にも以下のような項目が存在します。

これらを全て洗い出し、合算して支出見込み額を算出します。

収入見込み額の算出

ここからは収入見込み額の求め方についてみていきましょう。残された遺族の収入見込み額には以下の項目が挙げられます。

遺族年金には遺族基礎年金や遺族厚生年金、中高齢寡婦などが対象です。年金に関しては一定程度の知識が必要になるため、FPなどの専門家に解説してもらうのも選択肢の1つでしょう。

企業保険には死亡退職金や弔慰金等があります。資産については、預貯金だけでなく株式や生命保険などの有価証券、不動産などが対象です。とくに忘れがちなのが団信に加入している場合の不動産です。

団信に加入していれば、契約者に万一のことが起きた場合にローン残債がゼロになります。そのため、残された遺族は自宅を完全に所有できることになるため、団信に加入しているのであれば収入見込み額に計上できます。

これらの項目を合算し、収入見込み額を算出します。

必要保障額の算出

支出見込み額と収入見込み額を求められたら、前述で解説した計算式で必要保障額を算出します。

【必要保障額】 = 支出見込み額 – 収入見込み額

この計算結果がプラスであれば生命保険への必要性が高いことを意味し、反対にマイナスの場合は数字上では必要性が低いと判断できるでしょう。

必要保障額のシミュレーション

ここからは、夫婦と5歳の子ども1人の3人世帯をモデルケースとし、実際に必要保障額を試算していきましょう。家族構成等の設定は以下のとおりです。 【家族構成】 夫 ・42歳 ・会社員 ・手取り35万円(月額) 妻 ・35歳 ・パート ・手取り10万円(月額) ・平均余命:53年※厚生労働省 令和4年簡易生命表(女)を参照 子ども ・5歳 【現在の生活費】 ・月額30万円 【保有資産】 ・預貯金:300万円 ・死亡退職金:500万円 ・株式:100万円 【負債】 ・住宅ローン:5,000万円※団信に加入しているため、夫死亡後の返済はゼロになる

支出見込み額

まずは、末っ子が独立するまでの生活費と独立後の生活費を求めます。

末っ子が独立するまでの生活費

・30万円×0.7×12カ月×(22歳-5歳)=4,284万円

末っ子の独立した後の生活費

・30万円×0.5×12カ月×53年=9,540万円

それぞれ合算すると1億3,824万円となります。

続いてはその他の支出見込み額をみていきましょう。今回は以下の項目で支出が発生したとします。

その他の支出見込み額

・教育費:1040万円※日本政策金融公庫 教育にかかる費用はどのくらい?を参照

・夫の葬儀費用:150万円

・子どもの結婚資金援助:100万円

・住居費用:520万円(固定資産税等で年間10万円×52年間)

・予備費:300万円

合計すると、1,040万円+150万円+100万円+520万円+300万円=2,110万円

支出見込み額の総額は

1億3,824万円+2,110円=1億5,934万円となります。

収入見込み額

ここからは収入見込み額を求めていきましょう。今回は以下の項目が収入見込み額になります。

・遺族基礎年金:約1060万円(81万6,000円×13年※子どもが18歳になるまでの13年間支給)

・遺族厚生年金:約2,820万円(標準報酬月額44万円、加入期間300カ月で計算※妻が87歳になる52年間支給)

・中高齢寡婦加算:約1,037万円(61万円×17年※妻が48歳から65歳までの17年間支給)

・妻の労働収入:2,880万円(毎月8万円のパート収入×12カ月×30年間)

・妻の公的年金:1,795万円(老齢基礎年金81万6,000円×22年間(65歳~87歳まで))

・死亡退職金:500万円

・自宅売却価格:4,000万円(団信に加入しているため、夫死亡後は返済負担がなくなる)

・預貯金:300万円

・株式:100万円

合計すると、1,060万円+2,820万円+1,037万円+2,880万円+1,795万円+200万円+4,000万円+500万円+100万円=1億4,492万円です。

必要保障額

支出見込み額と収入見込み額を算出できたところで、最後に必要保障額を算出します。

必要保障額

1億5,934万円(支出見込み額)-1億4,492万円(収入見込み額)

=1,442万円

よって、今回のモデルケースでは1,442万円が必要保障額となります。

生活費のカットと貯蓄額の増加で必要保障額は減額する

今回算出した必要保障額はあくまでも一般的な平均値を基に算出しています。そのため、毎月の生活費が少ない方や、貯蓄や資産が多い方はさらに必要保障額を減額できるでしょう。

たとえば、先ほどのシミュレーションでは毎月の生活費を30万円で設定していましたが、毎月28万円で生活できる方であれば、総額で920万円程度の必要保証額を引き下げられます。

その他にも、預貯金が300万円ではなく、この時点で2,000万円の貯蓄ある方であれば必要保障額を約1,700万円抑えられます。

このように、必要保障額を求める際には、普段の生活費や資産額などが大きな影響を与えるため、普段からこのあたりの改善に努めておくことが重要です。

なお、必要保障額は各保険会社やFPによって算出方法が異なる可能性があり、相談先によっては必要保障額に差が生じることがあります。

生命保険以外の対策も大事

ここまで生命保険の必要保障額の求め方を解説してきました。しかし、生命保険以外の対策を考えることも大事です。抑えておきたい対策として主に以下の項目が挙げられます。

生活費のカット

繰り返しになりますが、日頃の生活費をカットすることで、必要保障額を引き下げられます。とくに、残された遺族は、仮に死亡保険金などのまとまった資金が入ったとしても、これまでの収入が大幅に減ってしまう可能性が高くなるため、なるべく生活費のカットに努めたいところです。

たとえば、賃貸で生活している方の場合は両親のもとで生活し、家賃を抑えることも選択肢として挙げられるでしょう。その他にも固定費の見直しなどにも積極的に取り組み、少しでも資産の目減りを抑えることが重要です。

労働収入を得る

遺族が労働収入を得ることも重要です。いままでよりも毎月3万円収入を上げることで、30年間で約1,000万円も収入見込み額を増やせます。子どもが小さい間はなかなか労働時間を確保することは難しいかもしれませんが、ある程度時間に余裕が生まれてきたタイミングで労働時間を延ばすことも検討してみてもよいかもしれません。

普段から貯蓄しておく

貯蓄があればその分だけ収入見込み額が増え、その結果として必要保障額を抑えられます。そのため、ある程度収入が安定しているのであれば、普段から貯蓄する習慣を身につけておきましょう。

まとまった貯蓄があれば精神的にも安心しますし、万一の際にも経済的な面で対応しやすくなります。もし、貯蓄が苦手な方は、独立系FPに相談すれば効率良く貯蓄できるコツなどを教えてくれます。

独立系FPの効率的な探し方は以下の記事を参考にしてください。

行政の活用

自治体によっては一人親に対しての経済的支援として、補助金や給付金を支給することがあります。税金については特定の優遇措置を設けている自治体も多いです。

また、教育資金が足りない場合でも、奨学金や国の教育ローンなどを利用することで、子どもの教育費を確保できます。そのため、日頃から利用できそうな制度やサービスがないか常に注意を払い、必要な情報を収集しておきましょう。

具体的な必要保障額を知りたい方は独立系FPに相談を!

生命保険は、世帯主に万一のことがあった際に、残された遺族が経済的に困窮しないことを目的とした制度です。

必要保障額の計算方法は次のとおりです。

必要保障額 = 支出見込み額 – 収入見込み額

この計算結果がプラスであれば生命保険への必要性が高いことを意味し、反対にマイナスの場合は数字上では必要性が低いと判断できるでしょう。

少しでも必要保障額を減らしたい場合は普段から「生活費のカット」や「貯蓄額を増やす」ことに努めることです。必要保障額を減らすことができれば、その分だけ保険料を抑えられます。抑えられた保険料相当を貯蓄に回すことでさらに資産を増やせられるでしょう。

ただし、必要保障額を試算する際には年金などの知識が必要になるため、もし、必要保障額の具体的な計算を希望される方は独立系FPに相談することをおすすめします。

独立系FPであればどの企業にも属していないため、中立的な立場で提案できます。もし、神戸で独立系FPをお探しの方は「NEWSTYLE神戸FP相談」でも相談が可能です。

「NEWSTYLE神戸FP相談」では完全中立で金融商品をいっさい販売しない独立系FPが相談者様の利益を優先して対応致します。

オンラインでも対応可能なため、神戸以外の地域にお住まいの方からのご相談もお待ちしております。