少子高齢化が進み、自分達の老後には年金はもらえなくなると考える人がいます。

確かに昔は高齢者一人に対して、労働者約9人で支えていました。

それが2050年には高齢者一人に対して、労働者1.3人で支えることになると言われています。

こう見ると、年金は破綻すると考えてもおかしくはないでしょう。

今回は、年金は今後どうなっていくかを解説していこうと思います。

「年金は無くなるの?無くならないの?」

では、結論からいうと。

「年金は無くなりません。

ただし実質年金額は減っていきます。」

この問題に関しては、平成16年に解決済みなんです。

無くならない理由

いきなりよくわからない言葉出てきましたねー

マクロ経済スライドの導入

「マクロ経済スライド」とは、平成16年の年金制度改正で導入されたもので、

賃金や物価の改定率を調整して緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整することになりました。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。」

参考資料 日本年金機構 https://www.nenkin.go.jp/service/jukyu/kyotsu/kaitei/20150401-02.html

マクロ経済スライドの導入ー?

全くわかりません。。。

簡単に説明すると、

年金が破綻しないように年金額を調整し、年金制度を維持いくことです。

このマクロ経済スライドが導入されるとどうなるか。

例えば、

現在

月の生活費20万円

月の年金額22万円

この場合は毎月2万円の黒字です。

10年後・・・物価上昇率 1.2倍

月の生活費 24万円

月の年金額 22万円

この場合は毎月2万円の赤字です。

物価が1.2倍になると、毎月2万円の赤字に変わってしまいます。

物価が上がっても、

現役者の減少や、平均余命の伸びを理由に、

年金額の上昇率を調整することになったのです。

そのため年金額は一定なのに、実質的に年金額が下がっている現象が起きることになります。

「年金廃止の方が国は損をする」

現在年金受給者は3,700万人を超えています。

年金制度が破綻すれば、国は3700万人もの生活保護者を抱えることになります。

3,700万人が生活保護者になられた方が国の負担は重たくなります。

「年金積立金がある」

日本では年金の支払いができなくなったときのリスクに備えて、年金の積立金を用意しています。

現在では180兆円を超える規模で、3年分の年金額に相応します。

その他にも、「年金受給年齢の引き下げ」、「繰り下げ受給」などの取り組みもしていて、年金制度が崩壊するのは皆無に等しいことが分かります。

年金制度が無くなるのは、日本で有事や革命が起こった時くらいかと思います。

「年金いくらもらえるか」

では一体、年金はいくらもらえるのでしょうか?

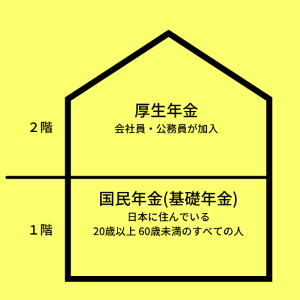

まず年金の構造を理解しておきましょう。

日本の公的年金は、基礎年金と厚生年金の2階建てです。

基礎年金(国民年金)

日本に住んでいる20歳以上60歳未満のすべての人が加入する年金

厚生年金

会社員・公務員が加入する年金

日本に住んでいる20歳以上60歳未満の人は全員基礎年金に入り、会社員・公務員であればさらに厚生年金に加入しています。

「基礎年金の簡単な計算式」

約78万円×保険料納付済月数/480月

※簡単な計算のため、免除期間などは省いてます

※保険料納付済月数の上限は480月まで

※20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢

基礎年金を受け取ることができる

Aさん

会社員で23歳から65歳まで勤務

42年間勤務し保険料を納付、42年×12カ月は504カ月

Aさん

保険料を納付した期間は504カ月ですが、

保険料納付済月数の上限は480月のため、次の計算になります。

78万円×480月/480月は78万円

よってAさんの基礎年金は78万円になります。

「厚生年金の計算式」

※平成15年4月以降の加入期間の月数で計算

※平均標準報酬月額は、厚生年金の加入期間の平均年収÷12カ月と考えれば分かりやすいと思います。実際にはもっと複雑な計算になります。

例えばAさんが、このような年収だったとします。

20代 年収400万円

30代 年収500万円

40代 年収600万円

50代 年収700万円

この場合、平均年収は550万円。

550万円÷12カ月は約45.8万円になります。

月収約45.8万円で厚生年金を計算してみます。

45.8万円×5.481/1000×504カ月(23歳から65歳)は126.5万円になります。

Aさんの年金額は、

78万円(基礎年金)+126.5万円(厚生年金)で204.5万円になります。

社会保険料が約13%程掛かったとして、社会保険料約26.6万円を差し引き、約177.9万円になります。

月額の手取り14.8万円

Aさんに専業主婦の妻がいる場合は、

妻の基礎年金78万円が加算されて

204.5万円+78万円で282.5万円になります。

そこに社会保険料が約13%程掛かったとして、社会保険料約36.7万円を差し引き、約246万円になります。

月額の手取り20.4万円

「ゆとりある老後資金」

日本における比率が高い会社員でシュミレーションをしてみましょう。

夫婦で老後手取り20.4万円あれば、贅沢をしなければ生活はできる範囲かと思います。

ただし、個人事業主の場合は厚生年金に加入していないので、手取り額は大きく変わってきます。

また、生命保険文化センターの令和元年度「生活保障に関する調査」によると、

ゆとりある生活費用は36.1万円と言われています。

努力すれば、20.4万円でも生活することは可能かと思います。

ですが、

そうは言っても、できる限りゆとりのある生活をしたいですよね。

年に数回は夫婦で旅行したり、週に一度は外食もしたい、昔からの友達と遊びにも行きたいです。

Aさんの例を取ると、毎月16万円足りません。

仮に65歳から90歳までの25年間を補うためには

16万円×12カ月×25年は4,800万円。

仮にAさんが30歳から65歳まで貯蓄で準備をしようとすると、

貯蓄する金額は、年間140万円近く必要です。

なかなか厳しい現実ですね。

「年金とプラスαの資金の準備」

では30歳から65歳までの35年間で4,800万円の資産を作ることは不可能なのかといわれれば、決してそんなことはありません。

貯蓄にプラスαとして運用を併用していきます。

4,800万円達成のシュミレーションをしてみましょう

Aさん

運用期間 30歳から65歳までの35年間

運用額 毎月40,000円

貯蓄 毎月30,000円

年利4% 複利運用※

複利運用とは、運用で得た収益を当初の元本にプラスして再び投資することです。

これにより、利益が利益を生み、ふくらんでいく効果が生まれます

この条件でシュミレーションした結果

Aさんが毎月70,000円を貯蓄と運用にあて35年後

運用額 約3,600万円

貯蓄額 1,260万円

合計 4,860万円

このように貯蓄と共に運用を併用し、運用がうまくいけば、毎月7万円の捻出で目標を達成できます。もし貯蓄だけをした場合は、2,940万円です。差額は1,920万円なので大きいです。

なかなか7万円が厳しい人は月5万円でいかがでしょうか?

月5万円を貯蓄と運用にあてる場合

Bさん

運用期間 30歳から65歳までの35年間

運用額 毎月20,000円

貯蓄 毎月30,000円

年利4% 複利運用

この条件でシュミレーションした結果

Bさんが毎月50,000円を貯蓄と運用にあて35年後

運用額は約1,800万円

貯蓄額は1,260万円

合計3,060万円

3,060万円を25年間取り崩していった場合、毎月10.2万円になります。

年金額20.4万円+10.2万円は30.6万円になります。

30.6万円でもそれなりに、ゆとりをもって生活できそうですよね。

なかなか5万円を捻出することが難しい人は、運用の前に家計の見直しが必要です。

特に固定費である、

- 住居費

- スマホなどの通信費

- 保険

などを一度見直してください。

「筆者オススメの運用方法」

老後資金を貯蓄と運用で準備する方法を紹介しました。

では、実際筆者がおすすめする運用方法をご紹介します。

筆者のオススメはつみたてNISAになります。

NISAとは?NISAを詳しく知りたい方は下記の投稿を確認ください。

解説しています。

ここでも、つみたてNISAについて簡単に説明しますと、

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です

年間40万円まで買付け可能(月3.3万円)

非課税期間が最長20年

対象商品は限定された投資信託

つみたてNISAのメリット

- 運用益が非課税

- 対象商品が比較的リスクの低い商品に絞り込まれており、本数も限定されている。

- 運用の手間がかからない。

- 積み立て額が100円からできる

つみたてNISAのデメリット

●元本割れのリスクがある。

●運用商品が少ない。

また、いつでも運用できるようにネット証券の口座を先に開設しておきましょう!

手続きはネットで簡単にできます。

ただし、あくまでも投資は自己責任であり、元本が保証されているものではございません。さまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なってください。

元本割れしても恨みっこなしです。

「まとめ」

「年金は無くなりません。

ただし実質的に年金額は減っていきます。」

無くならない理由

●マクロ経済スライドの導入

●無くなった方が国が損をする

●年金積立金がある

ゆとりある生活費用は36.1万円!

今の日本の平均年収のレベルだと、年金だけでは足りない。

足りない資金は貯蓄と運用を併用して準備

おすすめは「つみたてNISA」

まずは少額から始めてみましょう!

今回は以上になります。

理想の老後ライフスタイルは人それぞれ全く違います。

今のうちから自身の老後ライフスタイルを考え、早めに準備していきましょう。

人生後悔しないために、しっかり遊び、しっかり準備することが大事です。

今後は、年金以外の社会保険(傷病手当、高額療養費制度、健康保険など)についても解説できたらなと思います。

また次回よろしくお願いします。