みなさんは社会保険のこと理解してますか?

仕組みが複雑で活用できていないのではないでしょうか。

でもこの社会保険を知っているか知らないかで生活の豊かさが変わってきます。

今回は社会保険の中で、高額療養費制度について解説します。

※こちらのブログは現役世代向けに更新しているため、

今回の説明は69歳以下の対象に絞っています。

高額療養費制度とは?

高額療養費制度とは、

医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め

から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

今月は医療費を10万円も支払いました。

大きな出費です。

社会保険に加入しているのなら、

21,000円以上の自己負担額はもどってきますよ!

69歳以下の場合は、21,000円以上であることが必要です。

21,000円をこえたら一度自身が加入している保険組合に問い合わせしてみましょう。

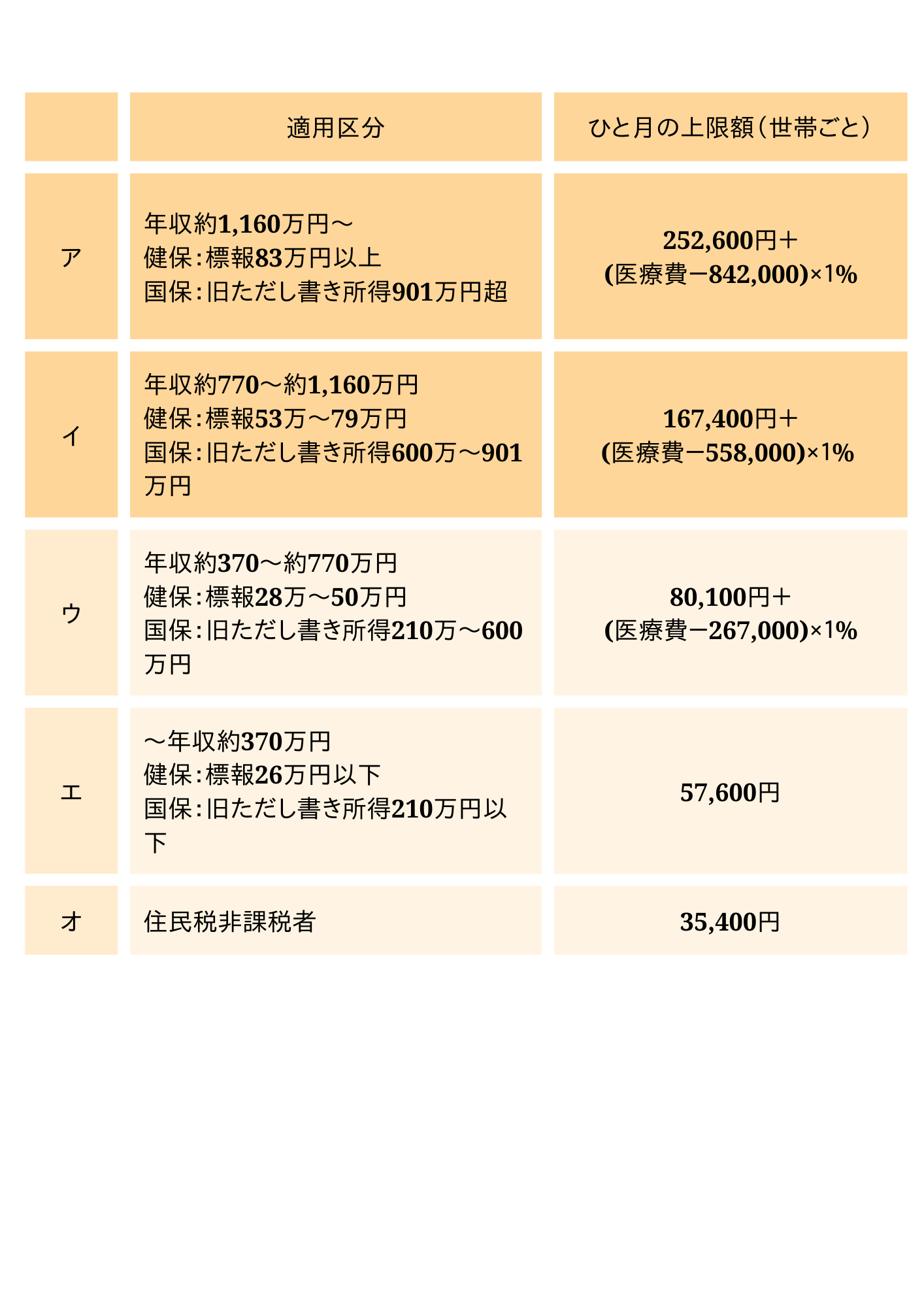

69歳以下の自己負担上限額の計算方法

高額療養費制度は、

まずは自身の自己負担額の上限額を確認しましょう。

下の表は、69歳以下の自己負担額の計算方法です。

※ 1つの医療機関等での自己負担では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

※69歳以下の場合は2万1千円以上であることが必要(院外処方代を含む)

高額療養費 例:30代年収700万円の場合

- 30代

- 年収700万円

- その月の医療費100万円

- 窓口負担額は3割・30万円

69歳以下、年収が700万円なので、

表1から該当する区分が「ウ」とわかります。

「ウ」の計算式にあてはめると上限額が割り出せます。

上限額が87,430円。

自己負担で30万円支払っていたので、差額が支給されます。

※高額療養費の制度への手続きは、事前と事後とも可能です。

今回の投稿は事後の手続きとしています。

「世帯合算」

同じ月に同一世帯で医療費がかかった場合、

それらを合算して高額療養費制度を利用することができます。

同一世帯とは?

健康保険組合や協会けんぽなどの健康保険制度の場合は、被保険者と被扶養者。

国民健康保険の場合は同じ保険証の番号をもつ家族。

ただし共働きでそれぞれが被保険者である場合には、同一世帯とはみなされません。

高額療養費・世帯合算 例:30代夫婦の場合

- 世帯主・夫、30代

- 年収700万円

- 妻、30代、専業主婦、夫の扶養に入っている

- 夫の医療費70万円、窓口負担額は3割・21万円

- 妻の医療費50万円、窓口負担額は3割・15万円

高額療養費の世帯合算では、以下のようになります。

上限額は89,430円。

その月の医療費は89,430円。

つまり差額分は高額療養費で支給されます。

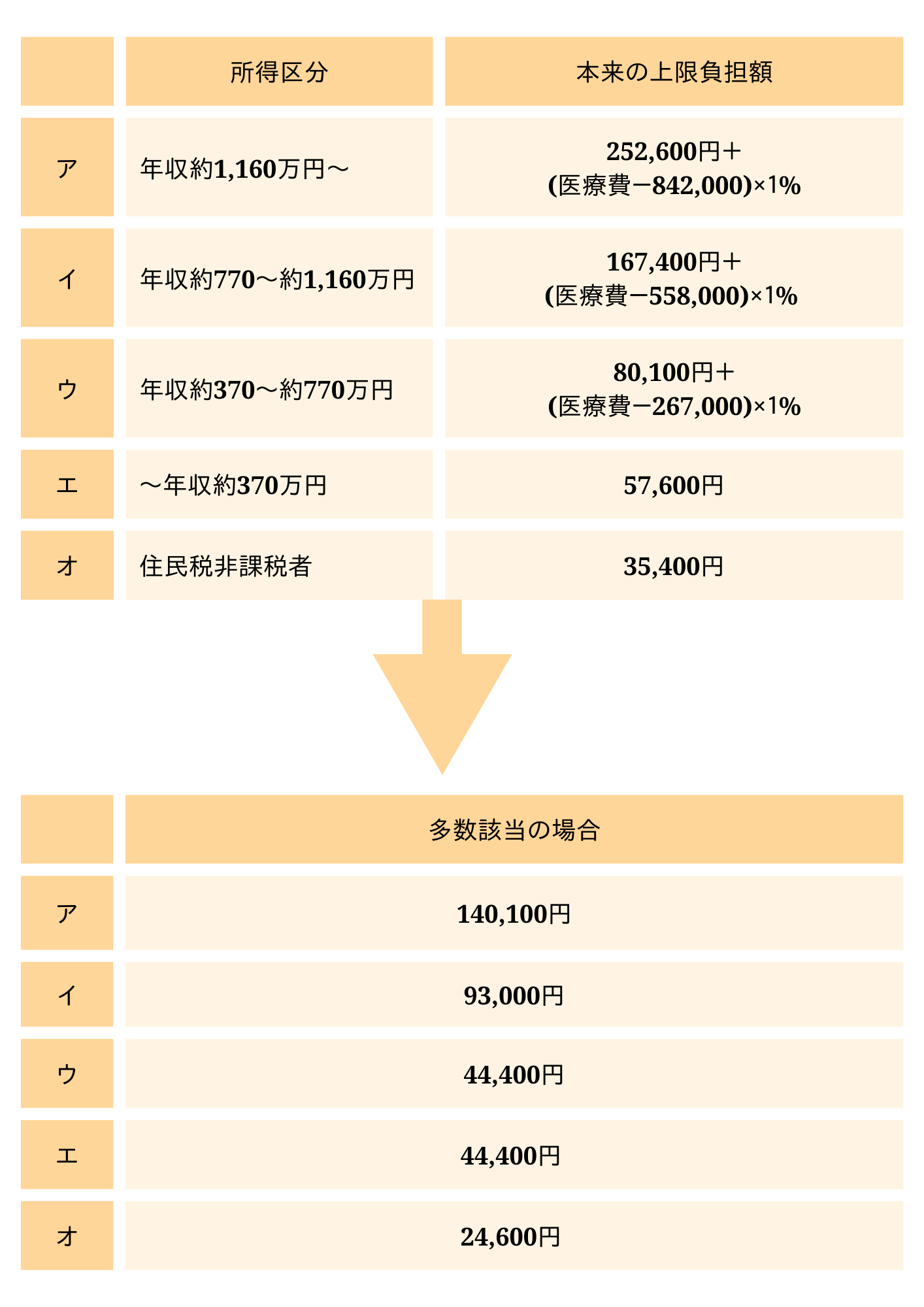

「多数該当」

さらに高額療養費制度では多数該当というものがあります。

多数該当とは、

同じ世帯(同じ公的医療保険に加入している方)で当月を含む、直近12ヵ月間に既に3回以上高額療養費が支給されている場合は、その月以降の自己負担限度額がさらに引き下がります。そして4回目から多数回該当が適用になります。

高額療養費、多数該当 例:30代年収700万円の場合

治療を継続的に行う場合はこのように多数該当に当てはまります。

- 30代

- 年収700万円

- 月の医療費100万円

- 窓口負担額は30万円

- 実質負担額 87,430円

- 高額療養費 212,570円支給

仮に1月、2月、3月、4月に上記の医療費がかかった場合、

4回目である4月分は多数該当が適用され44,000円までの負担で済みます。

- 1月 87,430円

- 2月 87,430円

- 3月 87,430円

- 4月 44,400円

- 5月 44,400円

- 6月 44,400円

高額療養費制度、手続きの方法

どのように申請をすればいいのか?

高額療養費の支給申請手続きには2つの方法があります。

申請手続きの方法

- 事後に手続きする場合 (高額療養費を支給申請する場合)

- 事前に手続きする場合 (「限度額適用認定証」を利用する場合)

事後に手続きする場合 (高額療養費を支給申請する場合)

医療機関等の窓口で医療費の自己負担分をいったん支払い、

後日保険者(健康保険組合、協会けんぽ(全国健康保険協会)に申請して、払い戻しを受けます。

事前に手続きする場合 (「限度額適用認定証」を利用する場合)

事前に「限度額適用認定証」を申請すると、

窓口での支払を自己負担限度額までにとどめることができます。

ご自身が加入している保険者(健康保険組合、協会けんぽ(全国健康保険協会)、共済組合、国民健康保険など)に申請すると交付される認定証です。

受診時に医療機関等の窓口に提示すると、支払を自己負担限度額までにとどめることができ、高額な医療費を一時的に立て替える必要がなくなります。

公的制度を理解したら保険について考えよう

この高額療養費制度を知れば何に役立つのか?

それは医療保険の見直しです。

筆者の保険の定義は下記です。

保険は「発生頻度は低いが、損失の額が大きい」というリスクに対応するために入ります。

その発生したリスクを自身の貯蓄で対応できるのであれば、保険に加入する必要は無いということです。

保険は医療費と貯蓄から考えよう

仮に今回説明した高額療養費制度を利用し、治療に6ヵ月かかった場合

- 30代

- 年収700万円

- その月の医療費100万円

- 窓口負担額は3割、30万円

- 高額療養費、212,570円支給

- 実質負担額、87,430円

高額療養費制度を活用した場合、524,580円が医療費

- 1月 87,430円

- 2月 87,430円

- 3月 87,430円

- 4月 44,000円

- 5月 44,000円

- 6月 44,000円

さらに多数該当で394,290円が医療費となります。

貯蓄が数百万円ある人は間違いなく医療費をカバーでき、

この費用を払える人は医療保険に入らなくても良いことになります。

この状況になっている人は、医療保険の解約を検討しても良いと思います。

保険を見直し、浮いたお金はどうするのか?

保険を解約して浮いた分は、貯蓄か運用に回します。

そして資産がさらに増えていけば、生命保険の解約などが見えてきます。

保険で守りを固めるのではなく、貯蓄で守りを固めることを意識しましょう!

それでもケガや病気が心配な方、もともと体が弱く病気になりやすい人は保険に入ったままでも良いと思います。

最終的には自己判断になります。

今回は高額療養費制度の解説をしました。

まだまだ社会保険で利用できる制度があります。

またの機会に解説していきます。

よろしくお願いいたします。