将来のお金の心配や、年金制度崩壊などの心配から「これから投資を始めてみたい!」と考えている人も多いのではないでしょうか。

しかし、投資といっても「何を買えば良いのかよく分からない」といった悩みを抱えている人も多いはずです。

そのような人におすすめなのが「投資信託」です。投資信託は少額から始められて、これから投資を始める人に適した投資商品となります。

この記事では、投資信託についてわかりやすく解説します。また、投資信託のメリット・デメリット、おすすめの証券会社の紹介もしていきます。ぜひ最後までご覧ください。

投資信託(ファンド)とは

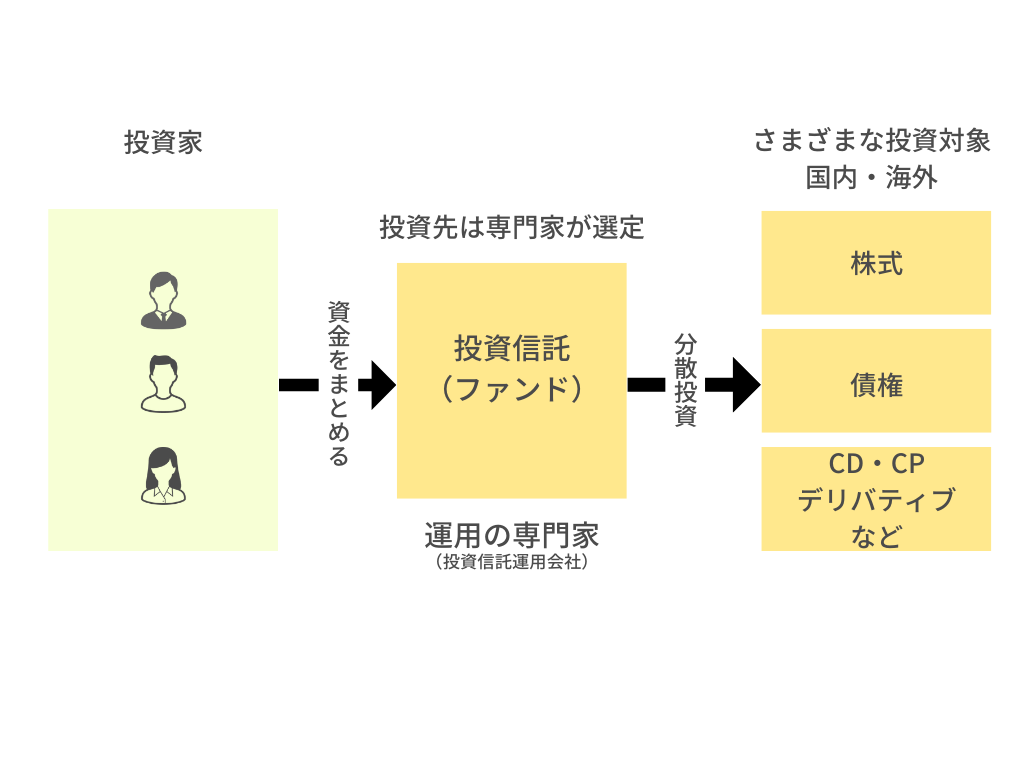

「投資信託」とは投資家からお金を集め、その資金をプロの投資家が株式や債券などに投資・運用する商品のことをいいます。そして、運用で得たリターンは投資家へ分配される仕組みです。

集めた資金をどのような対象(株式やREITなど)に投資するかは、ファンドごとの運用方針によって異なります。

投資信託のメリット

投資信託を活用するメリットは主の3つです。

- 少額から運用できる

- 分散投資ができる

- 専門家が運用する

それぞれ詳しくみていきましょう。

「少額から運用できる」

通常、株式を購入する場合は最低100株単位となり、最低でも数万円、高ければ数百万円の資金が必要です。

一方、投資信託であれば、楽天証券やSBI証券など大手ネット証券会社を利用すれば100円から買付けすることが可能です。

例えばA社の株価が1株1,000円の場合

1,000円×100株=100,000円

このように、投資信託は100円からと少額でも投資を始められるため、投資初心者や投資経験の浅い人は、まずは投資信託から取り組むことをおすすめします。

「分散投資ができる」

「分散投資」とは、国や商品(株式や債券)を1つに集中して投資するのではなく、複数の商品に分散して投資することです。

例えば、

資産の半分は「株式に投資しているファンド」を選ぶ。

もう半分は「債券に投資しているファンド」を選ぶ。

このようにすれば、仮に「株式に投資しているファンド」の価額が大きく下落した場合でも、もう半分の「債券に投資しているファンド」が下落していなければ大きな損失を免れる可能性が高まります。

この例では、資産を2つの商品に半分ずつ分散していますが、理想は資産を数十種類の商品に分けてリスク分散することが望ましいでしょう。

「専門家が運用する」

投資信託は、専門家が代わりに商品の選定や運用を行うため、自身で個別銘柄の分析や、買付をする必要がありません。

もし自身で個別株に投資するとなると、ある程度の企業分析が必要となります。特に投資先の財務分析は欠かせません。

分析する項目として以下の指標を理解する必要があるでしょう。

・営業利益

・経常利益

・純利益率

・配当利回り

・配当性向

・自己資本比率

・PER

・PBR

・ROE

上記のような言葉の意味を理解できるようになる必要がありますが、投資初心者の人はここまで理解することはなかなか難しいかもしれません。その点、投資信託であれば、専門家が代わりに運用してくれため、安心して投資を始められるでしょう。

投資信託のデメリット

投資信託の主なデメリットは次の3つです。

- コストがかかる

- リアルタイムの売買ができない

- 元本保証がない

デメリットについてもきちんと把握しておきましょう。

「コストがかかる」

投資信託で運用するには、下記の手数料がかかります。

購入するとき

保有しているとき

解約するとき

投資信託にはこれらの費用がかかります。この手数料は購入する投資信託によって異なります。さらに利用する証券会社によっても異なるため、手数料を低く抑えられる証券会社を選ぶことが大事です。

「リアルタイムの売買ができない」

投資信託は複数の銘柄を組み入れているため、価格がはっきりわかるのに時間がかかります。

株式市場であれば、市場で提示されている価格でリアルタイムに売買できますが、投資信託の場合はそのような売買ができません。

「ブラインド方式」を採用しており、価格がわからない状況で投資信託を購入し、後日正式な価格が判明する仕組みです。

「元本保証がない」

投資信託も投資商品になりますので元本の保証はありません。

そのため、市場状況によっては大きく元本割れを起こしてしまう可能性もあります。

投資をする際はこれらのリスクを十分理解し、自己責任で行ってください。

どんな商品がある?

投資信託は大きく2つに分類されます。

- インデックスファンド

- アクティブファンド

以下で詳しくみていきましょう。

「インデックスファンド」

インデックスファンドとは日経平均株価(日経225)や、アメリカのダウなどの株価指数に連動した商品へ投資するファンドのことです。

簡単にいうと、日本であれば日経平均株価を丸々買うということです。

代表的な商品は

- 日経225

- 東京株価指数(TOPIX)

- S&P500

- NYダウ

- 全世界株式

- 東証REIT

インデックファンドは指数に連動するように買い付けるだけなので、ファンドマネージャーによる分析はなく、人件コストを大幅に削減できます。そのため、インデックスファンドは信託報酬が低い傾向にあります。

「アクティブファンド」

アクティブファンドとは、インデックスファンドの株価指数に連動した価格を上回ることを目指す商品です。

例えば、日経平均に連動するインデックスファンドの商品リターンが4%とした場合、アクティブ型はさらに高いリターン(6%や7%)を狙います。

アクティブファンドはファンドマネージャーと呼ばれるプロの投資家が投資判断をおこない、様々な企業調査・企業分析をすることで組入銘柄を決定します。

しかし、企業分析などに多額の費用を要してしまうため、インデックスファンドより手数料が高く設定されていることが多いです。また期待リターンが高い反面、損失リスクも同じく高くなる点に注意が必要です。

「NISAやiDeCoから購入しよう」

投資信託を始めるなら、NISA(新)やiDeCo(確定拠出年金)を利用することをおすすめします。

これらを利用することで節税ができ、利益を最大限に伸ばことが可能です。

「少額投資非課税制度」のことです。通常であれば投資で得た利益には、20.315%の税金がかかります。しかし、NISAを利用することで運用益が非課税になります。

- 「つみたて投資枠」

- 「成長投資枠」

以上の2つです。

NISAについて詳しく知りたい方は以下の記事を参考にしてください。

iDeCoは自身で運用しながら積み立て、原則60歳以降に受け取る私的年金のことをいいます。

掛金が全て所得控除になり、節税のメリットがあります。

また、NISA同様に運用益は非課税。

さらに受け取るときも税負担が軽減される仕組みです。

iDeCoについて詳しく知りたい方はブログ記事で紹介しています。

投資信託を始めるならどこの証券会社がおすすめ?

- 楽天証券

- SBI証券

両方とも大手ネット証券会社になり、投資信託を運用するにあたってお得なサービスを展開しています。

とくにおすすめのサービスはポイント投資ができることです。

買い物で貯めていたポイントを投資にも使うことができます。

楽天証券なら楽天ポイント、SBI証券ならTポイント、Pontaポイント、Vポイントの3つを選択できます。

2社とも取扱商品数は業界トップレベルで、投資信託を100円から購入できます。

また、証券口座は複数開設することが可能のため、どちらを選べばよいか分からない人は両方の口座を開設するとよいでしょう。ただし、NISA口座は1つの証券会社でしか開設できない点に注意が必要です。

おわりに

近年のネット証券のサービス拡大により、投資初心者でも投資を始めやすい環境が整ってきています。

100円から少額で投資できたり、買い物などで得たポイントを使って投資ができたりと、低リスクで投資が可能になりました。

口座を開設する場合はキャンペーンを確認するのもおすすめです。

時期にもよりますが各証券会社で口座開設キャンペーンも行っており、開設するだけで数千円もらえることもあります。

投資になかなか一歩が踏み出せない人はこのようなお得なキャンペーンを利用して始めてみてはいかがでしょうか?

人生100年時代。ゆっくりと投資を行いながら、豊かな老後生活を送れるよう準備していきましょう。