資産運用を始めてみたいものの、どういった運用をしていけばよいか分からない人も多いのではないでしょうか。どれほどよい商品に投資したとしても、運用方法が悪ければ利益を得ることはむずかしくなります。

この記事では、資産運用を行うにあたり、できる限り安定して利益を得られるための基礎知識や原理原則をお伝えします。資産運用にも原則があり、初心者の人はこの原則をしっかり身につけて運用を始めてください。

資産運用の4つの原則とは?

資産運用における重要な原則は次の4つです。

以下で順にみていきましょう。

長期運用

長期運用は、金融商品を長期にわたって保有し、その商品の価値が上がるのをじっくり待つ手法です。

そして保有期間中には配当金や利息(インカムゲイン)をもらいながら運用していきます。

その反対に、金融商品の売買を短期的に繰り返して、売買益(キャピタルゲイン)を得るのが短期投資です。

よくテレビなどで取り上げられている「FXで大儲けしました!」みたいな人の多くは、短期投資にあたります。

このように、長期と短期の投資がありますが、初心者の人は「長期投資」がおすすめです。

なぜなら、長期投資の場合は運用初期に利益が出にくくとも、長期的に見て収益を平均化すれば、安定した利益を生むことが可能だからです。

以下のモデルケースをみていきましょう。

例)

仮に20年後、A商品の価格が30%下落し、70万円になってしまった場合、損益は-30万円です。

しかし、配当金が20年間4万円入るため、4万円×20年の計80万円を得られます。

つまり、価格が30%下落したとしても、合計では

100万円(元本)-30万円(損失)+80万円(配当金総額)=150万円

よって利益は50万円です。

つまり、30%価格が下がってしまっても、最終的にリターンは150%になることがわかります。

分散投資

複数の銘柄に分散して投資するのを「分散投資」といいます。

その反対は、「集中投資」で、特定の少数の銘柄に集中して投資することをいいます。

初心者の人は「分散投資」がおすすめです。集中投資の場合は、仮に投資した商品が大暴落を起こした場合、大きな損失は避けれません。その点、分散投資であれば、1つの商品で大きな損害を被ったとしても、その他の商品が安定していれば資産全体での損失は最小限に済むでしょう。

投資の世界には「卵はひとつのカゴに盛るな」という格言があります。この格言を交えて分散投資の具体例をみていきましょう。

「卵はひとつのカゴに盛るな」は運用するうえで大切なことば

卵をひとつのカゴに盛ると、落としたら卵をすべて失いますよね。

それを複数のカゴに分けて卵を持つことで、ひとつのカゴを落とした場合でも、他の卵は影響を受けずにすみます。

「卵が割れる」=投資した企業が倒産することを運用の世界では指します。

つまり倒産リスクを回避するために分散投資が必要になるのです。

例えば、

100万円を50銘柄に分散して投資した場合、各銘柄に2万円づつ投資したことになります。

仮にこの50銘柄の内、1銘柄の企業が倒産しても、損失は2万円で済みます。

また、業種も分散して投資すれば、片方の業種の価格が大幅に下落しても、もう片方の業種の価格が上昇するなど、価格変動のリスクも軽減できます。

積立投資(ドルコスト平均方)

積立投資とは、毎月一定額を買い続けていくことです。

この積立て投資をすることにより、価格が高い時は少ない量を購入し、価格が低い時は多くの量を購入できます。こうすることで、平均単価を下げれるメリットがあるのです。

例)購入価格

・毎月10,000円をA商品に投資する

A商品の価格が

・1月は5,000円

・2月は2,000円

上記のケースですと、次の量を購入できます。

・1月は価格5,000円なので2つ購入

・2月は価格が2,000円まで下落したため、5つ購入

よって、平均単価は2,857円になります。

(5,000円+5,000円+2,000円+2,000円+2,000円+2,000円+2,000円)÷7=2,857円

また、株価などの値動きは、上がったり下がったりの繰り返しで、常にチャートは上下にうねっています。

したがって、積立て投資(ドルコスト平均方)では、価格が右肩上がりでなく、うねりながら横ばいで推移していっても利益を出すことができます。

ただし、積立て投資(ドルコスト平均方)のデメリットは、価格が永遠に下落し続けている場合は損失が増えてしまいます。

したがって、このような状況も視野に入れて、先ほど説明した分散投資を行うことが重要になるといえるでしょう。

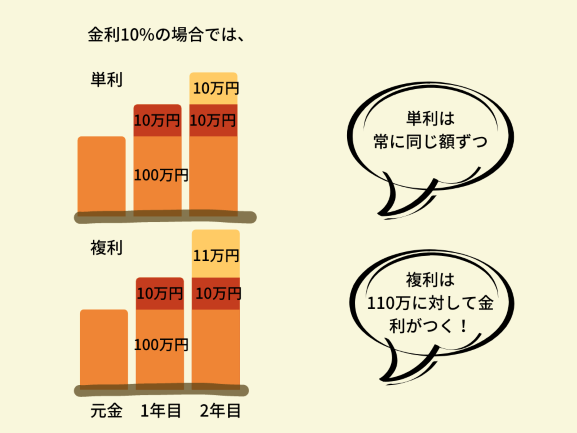

複利運用

利息などの運用成果を元本に加え、その合計額を新たな元本として再投資に回すことです。

天才アインシュタインが「複利効果は人類最大の発明」と言うほど大きな効果があります。

複利運用を行うことで、利益がさらに利益を生み、加速度的に資産を増やすことが可能。

以下の例でわかりやすくみてみましょう。

例)

運用額100万円

年利5%

これを複利運用する場合

1年目は元本100万円+利益5万円の105万円

2年目は100万円ではなく、105万円を運用に回します。

すると105万円の年利5%は5.25万円の利益になり、総額110.25万円になります。

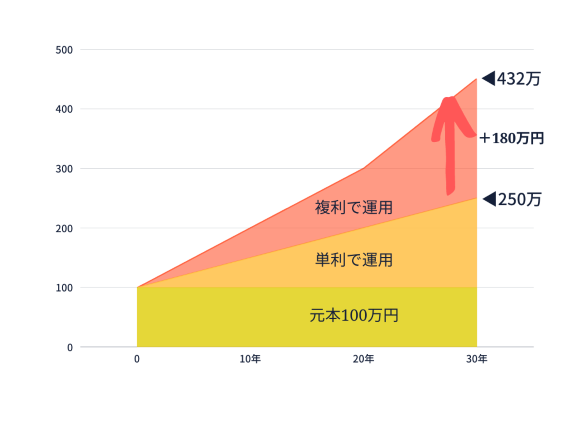

複利運用と長期運用を併用した場合、運用当初はあまり大きな変化を感じられませんが、10年後、20年後には利益に大きな差がでてきます。

以上、紹介した4つの原則を守れば、よほどひどい金融商品を選ばない限り安定した利益は狙いやすくなります。

長期運用と複利運用を併用したデータを紹介します。

日経マネー2017年12月号の記事から

少し古いデータですが、

2007年~2017年8月末時点で10年以上の運用実績がある投資信託1,547本を対象に、

10年間の成績がプラスの商品はいくつあるか検証したところ、1404本がプラスになっています。

つまり約9割の商品が利益を出していることになります。

しかもこの期間に歴史的な暴落のリーマンショックがあったにも関わらずこの結果です。

ただし、これは分配金を再投資(複利運用)した場合のデータです。

以上の結果から、長期運用と複利運用を実戦することで、運用のリスクを大幅に軽減できることがこのデータから分かります。

オススメの運用商品

4つの原則の重要性をきちんと理解できたでしょうか。

ここからは、これらの原則を利用しやすい、オススメの運用商品を紹介します。

新NISA(つみたて投資枠)

「つみたて投資枠」とは、新NISAで利用できる枠で、積立投資専用の口座になります。

NISA口座のため、投資で得た利益は非課税となり、年間買付額の上限は120万円までです。

新NISA(つみたて投資枠)の特徴は次のとおりです。

- つみたてNISAは投資歴が浅い人向け

- 厳選された運用商品しか購入できない仕組み

- 手数料が高い商品、リスクの高い商品などは除外されている

- ネット証券で口座を開設すれば、100円から商品を買付けすることが可能。

- 買付けた商品の運用益が非課税。

例)

通常口座

50万円の利益→40万円が手元に残る。10万円が税金(20%)

新NISA(つみたて投資枠)

50万円の利益→50万円が手元に残る。

「つみたて投資枠」は、比較的リスクが抑えられた運用商品から選ぶことができ、積立投資をしながら長期運用が可能。

さらに、証券会社によっては100円と、少額から買付けが可能であることから、分散投資もしやすいメリットがあります。

「つみたて投資枠」の大半は分配金がでない商品が対象のため、複利効果が無いと思う人もいますが、商品内で自動的に分配金を再投資しているので、きちんと複利運用を行われているのです。

そのうえ、税金もかからないため、効果的に資産形成ができるでしょう。

新NISAについて詳しく知りたい人は以下の記事を参考にしてください。

iDeCo

iDeCo(個人型確定拠出型年金)は掛金を自分自身で運用しながら積み立てて、原則60歳以降に受け取る私的年金になります。

iDeCoの主な特徴は以下の通りです。

- 掛金は毎月5,000円から1,000円単位で選べる(最低掛け金が5,000円から)

- 掛金の上限は、職業や企業型確定拠出型年金の加入状況によって違う

- 運用できる商品は、「投資信託」や「定期預金」など

- 掛金が全て所得控除になり、節税できる

- 積立て投資をしながら、60歳までの長期運用が可能。

- 分配金が自動で再投資され、複利効果もあり

- 運用商品が厳選されていて、比較的安心な商品選びが可能

ただし、iDeCoの場合は注意が必要で、原則60歳までは掛金を引き出すことは出来ません。

このように、NISA(つみたて投資枠)とiDeCoは簡単に4つの原則が実現できる制度になっているため、初心者の方は利用する価値があります。

iDeCoについて詳しく知りたい人は以下の記事を参考にしてください。

おすすめの証券会社

ネット証券の2トップ!

「楽天証券」「SBI証券」

この2トップを抑えておけば全く不便なこともなく取引できます。

「楽天証券」おすすめポイント !

- 100円からつみたてNISAができる

- つみたてNISA、iDeCoともに豊富な品揃え

- 日経新聞を無料で読める

「SBI証券」おすすめポイント !

- 100円からつみたてNISAができる

- NISAでは取り扱い商品数NO.1

- iDeCoは業界トップ水準の豊富な品揃え

両者とも今後「NISA」や「iDeCo」以外の運用方法(例えば株式投資)などをする際にもオススメの証券会社です。

筆者の運用方法

筆者の投資先

- 国内株式 保有率70%

- その他30%(海外株式、投資信託、外貨)

iDeCoやつみたてNISAではなく、

株式に投資しているのはどうしてですか?

企業の決算書もある程度分析できること、

株式を十分買付けできる資金があるからです

株式投資は通常100株単位で買付する必要があり、

仮に1株2,000円の商品を買い付ける場合、2,000円×100株で200,000円必要になります。

また、株式投資はNISA(つみたて投資枠)やiDeCoよりも商品数が豊富にあり、筆者の大好きな「配当金」や「株主優待」を狙えれるのも一つの理由です。

筆者の運用スタイルはズバリ、

高配当株投資!

筆者はこのスタイルで4つの原則を実践しています。

ただし、株式投資は「つみたて投資枠」や「iDeCo」よりもリスクが高いことと、ある程度まとまった資金が必要です。

初心者の人はまず、少額から始めれる「NISA(つみたて投資枠)」や「iDeCo」から始めてみることをおすすめします。

投資に回す資金がなければ節約や副業を行い、投資資金を作ることから実践してみてはいかがでしょうか。

上手に貯蓄をしていきたい人は以下の記事を参考にしてください。

まとめ

資産運用の4つの原則

- 長期投資

- 分散投資

- 積立て投資(ドルコスト平均方)

- 複利運用

この4つの原則に従って運用していくことが重要です!

オススメの運用商品

- NISA(つみたて投資枠)

- iDeCo

両者とも扱っている商品が厳選され、比較的安心な商品選びが可能です。

「積立投資」をしながら、「長期運用」が可能。

最低掛金は「つみたて投資枠」の場合は100円から。

「iDeCo」の場合は5,000円からで、「分散投資」もしやすく、さらに分配金が自動で再投資され、「複利効果」もあります。

そのうえ、掛金は全額所得控除となるため、抜群の節税メリットも得られます。

※なお、あくまでも投資は自己責任であり、元本が保証されているものではございません。

さまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なってください。

資産運用についてFPに相談したい場合は、中立的な立場で提案してもらえる「独立系FP」がおすすめです。

もし、神戸で「アドバイス型の独立系FP」をお探しの方は「NEWSTYLE神戸FP相談」でも相談が可能です。

「NEWSTYLE神戸FP相談」では完全中立で金融商品をいっさい販売しない独立系FPが相談者様の利益を優先して対応致します。

オンラインでも対応可能なため、神戸以外の方からのご相談もお待ちしております。