2024年から新NISAが開始されました。どのメディアでも新NISAの記事が上がっており、この記事を読んでいる方も一定基準は理解できているかもしれません。しかし、制度自体を理解できたとしても、運用方法やポートフォリオがよくなければ安定した利益を得ることは難しいでしょう。

この記事では、新NISAの概要をおさらいし、そのうえで各年代におけるおすすめポートフォリオを解説します。新NISAの口座を開設したものの、そこから実際の商品買付まで進んでいない方の参考となるでしょう。ぜひ最後までご覧ください。

※投資はあくまでも自己責任であり、元本が保証されているものではございません。

さまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なってください。

新NISAになって変わったポイントは大きく5つ

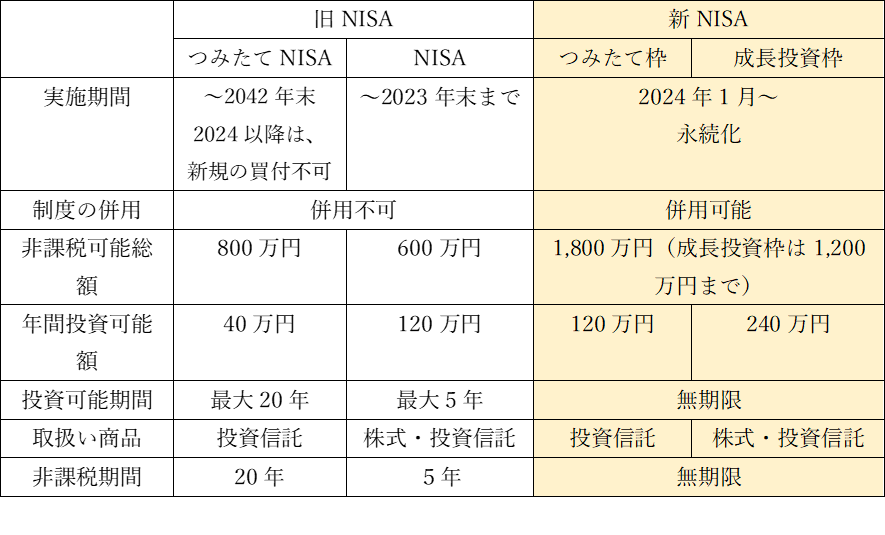

2024年から開始されている新NISAですが、どのような点が変わったのでしょうか。以下の表で旧NISAと新NISAを比較してみましょう。

出典:https://www.fsa.go.jp/policy/nisa2/know/

上記の内、大きく変わった点は次の5つです。

- 年間の投資上限額の引き上げ

- 制度の永続化

- 非課税期間が無期限

- 生涯非課税限度額の設定

- 売却したら非課税枠が復活

以下で詳しくみていきましょう。

年間の投資上限額の引き上げ

いままでの年間投資上限額は「つみたてNISA」で年間40万円まで、「一般NISA」で年間120万円まででした。

2024年から開始される新NISAでは「つみたて投資枠」が40万円から3倍の年120万円に、「成長投資枠」では120万円から2倍の年240万円となります。

「つみたて投資枠」とは「つみたてNISA」のことで、取り扱える商品はすべて投資信託になります。また、投資信託の中でも手数料が高い商品や、リスクの高い商品などは除外されており、その中から商品を選ぶことになります。

一方の「成長投資枠」とは「旧NISA」のことで、「つみたて投資枠」であつかっている商品に加えて、株式やリスクの高い投資信託などにも投資することが可能です。

いままでは「つみたてNISA」と「旧NISA」の併用はできませんでしたが、新NISAでは併用が可能となり、合計で年間360万円まで投資上限額が引き上がります。

例えば、これまでの「つみたてNISA」では年間40万円までしか積み立てることができませんでした。しかし、新NISAでは「つみたて投資枠」で年間120万円の積立ができ、さらに「成長投資枠」で年間240万円もの投資ができます。

制度の永続化

いままでの「NISA」は2023年まで、「つみたてNISA」の場合は2042年までしか利用できない制度でした。しかし「新NISA」では制度自体が永続化するため、自身の投資できるタイミングで始められます。

現在は育児や介護などで投資に回せる資金がない方でも、将来的に投資資金の準備ができたタイミングで新NISAを開始できるでしょう。

非課税期間が無期限

いままでの「NISA」の場合、非課税期間の5年を経過した後は売却して換金するか、保有を継続する場合は、ロールオーバーを選択する必要がありました。「つみたてNISA」に関しても、20年経過後に売却して換金するか、特定口座などに移管して保有を続けるかのどちらかを選択します。

しかし新NISAからは、この非課税期間が無期限になりました。つまり、保有してから20年以上経過した場合でも、引き続き非課税で運用することが可能となったのです。そのため、旧NISAの頃よりもさらに長期運用がしやすい環境が整い、老後資金の準備なども新NISAで対応できるようになりました。

生涯非課税限度額の設定

これまでのNISAでは「一般NISA」で600万円まで、「つみたてNISA」では800万円までしか非課税で保有できませんでした。しかし、「新NISA」では1人あたり1,800万円の非課税限度額が設定されます。そのため、「旧NISA」では非課税枠が足りないと感じていた方でも「新NISA」からはより大きな非課税枠を利用できるでしょう。

ただし、この1,800万円の非課税限度額ですが、成長投資枠は1,200万円までとなっている点に注意が必要です。たとえば、「成長投資枠」で1,200万円に達した場合、残りの600万円は「つみたて投資枠」で買付けする必要があります。

売却したら非課税枠が復活

新NISAでは、非課税枠で保有している商品を売却すると非課税枠に空きができ、その分だけ新しい商品を買付けることが可能です。

たとえば、非課税枠が1,800万円あり、A商品を100万円で買付けたとします。

その場合、非課税枠が1,700万円に減ってしまいますよね。

しかし、その後、A商品を売却した場合、100万円分の非課税枠が復活します。

つまり、1,700万円から1,800万円に非課税枠が復活するということです。

年代ごとにおけるおすすめのポートフォリオ

ここからは「20代」と「30~40代」、「50~60代」のおすすめのポートフォリオをみていきます。年代ごとでリスク許容度が異なり、それに応じて理想のポートフォリオも変わります。自身の年齢ではどういったポートフォリオが理想なのかきちんと理解しておきましょう。

なお、今回おすすめするのは、「成長投資枠」は利用せず、すべて「つみたて投資枠」を利用した運用方法になります。また、投資手法として、「長期」「分散」「積立」の3つを大前提として解説します。

20代のおすすめポートフォリオ

20代は投資期間が長期間確保しやすいため、ある程度のリスクをとった投資が可能です。そのため、国債や社債などは組み入れず、ポートフォリオの100%を株式中心の投資信託で運用してもよいでしょう。

20代から少額で積立を始めた場合、仮に運用期間中に大きな暴落が起きたとしても、積立を続けることで平均単価を下げられます。その結果、市場が回復したタイミングで大きな利益を狙いやすくなるのです。

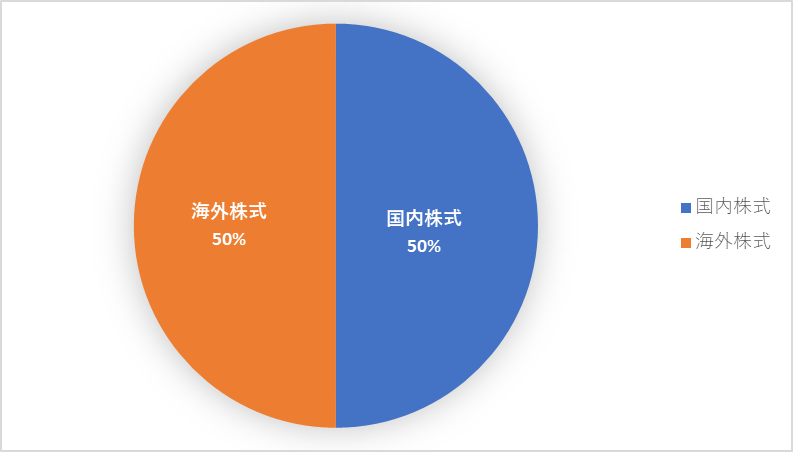

20代のポートフォリオの例

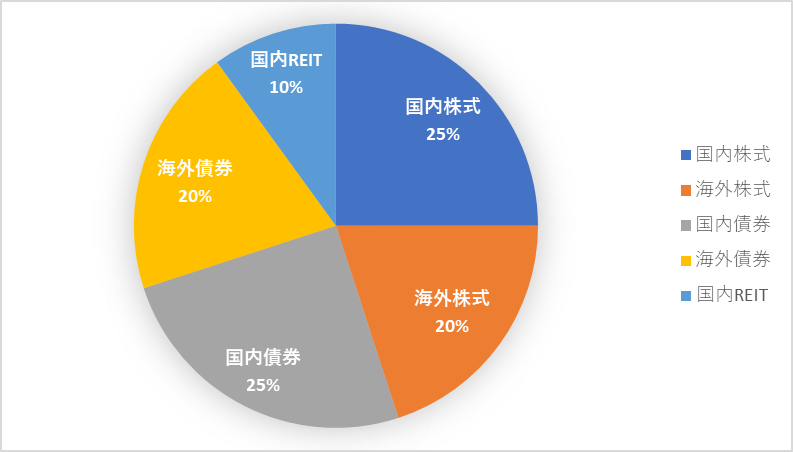

30~40代のおすすめポートフォリオ

30~40代は20代よりも投資期間が短くなってしまうため、バランスの取れたポートフォリオを心掛ける必要があります。具体的には国内外の株式や債券、不動産(REIT)などをバランスよく買付けることをおすすめします。

30~40代のポートフォリオの例

30~40代になると、20代と比較して収入も安定してくるため、資産形成に回せる資金を確保しやすい年代です。ただし、その反面、結婚や住宅購入、教育資金といった費用に備えなければならない方も出てくるため、資金のすべてを投資に回すのは避けるべきでしょう。

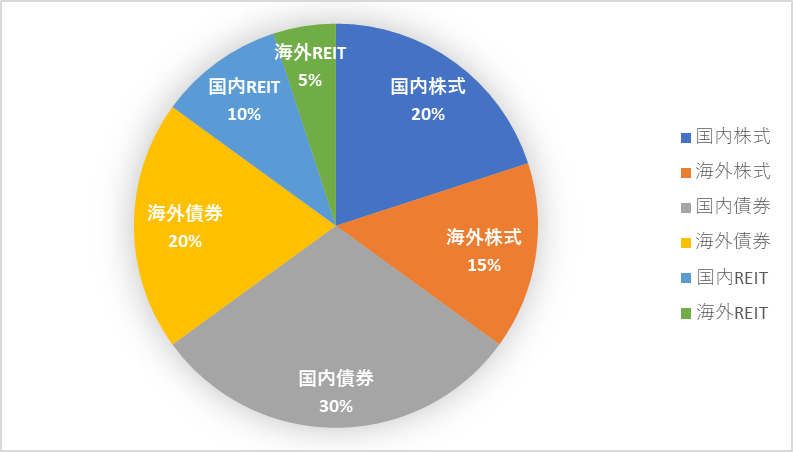

50~60代のおすすめポートフォリオ

50~60代は少しずつ退職を意識する時期になります。また、老後までの運用期間も短くなるため、あまり大きなリスクを負わないよう心掛けましょう。50~60代のおすすめのポートフォリオは次のとおりです。

50~60代のポートフォリオの例

このように、株式の割合を減らして債券中心のポートフォリオを構築します。そして、必要に応じてREITを加えてバランスを取ることが重要です。

投資をしないと損をする時代へ

ここまで解説してきたとおり、新NISAでは、いままでよりも税制面でかなりの優遇処置を受けられることがわかります。

その場合の投資額は1,680万円

最終資産は2,850万円

最終利益は1,170万円になります。

本来ではこの利益1170万円に約20%にあたる234万円が税金として徴収されます。

しかし「新NISA」ではこの234万円がすべて自身の利益になるのです。

世間では「増税」や「商品の値上げ」で悲鳴をあげている中、投資をする人は大きな利益を得られる時代になってきています。

今後は増税により、毎年多くの税金を取られる分、投資でしっかりと節税対策とらなければ、資産形成において不利になるかもしれません。この機会に少額からでも投資はじめてみることをおすすめいたします。

投資についての相談を検討している方は「NEWSTYLE神戸FP相談」でも相談が可能です。「NEWSTYLE神戸FP相談」では完全中立で金融商品をいっさい販売しない独立系FPが相談者様の利益を優先して対応致します。

オンラインでも対応可能なため、全国どこからでもご相談お待ちしております。